中国央行数字货币e-CNY的挑战与未来路径:全球视角与实证研究回顾

比特派钱包官网 2025年2月7日 11:16:52 比特派钱包app官方下载 5

全球CBDC发展现状 /b>

全球众多国家的中央银行正在努力研究央行数字货币,但真正将其作为法定支付工具实施的国家并不多。这种情况显示出CBDC在推广过程中遇到了不少困难和未知因素。尽管有些国家正在进行研究,但由于技术难题、监管政策以及公众接受度等问题,它们迟迟未能将CBDC正式用于法定支付领域。

数字人民币试点历程 /b>

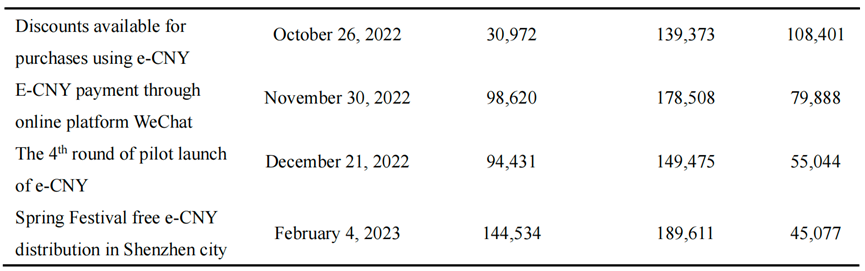

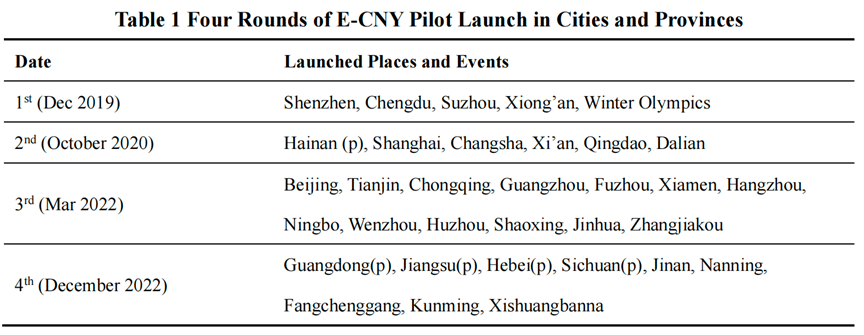

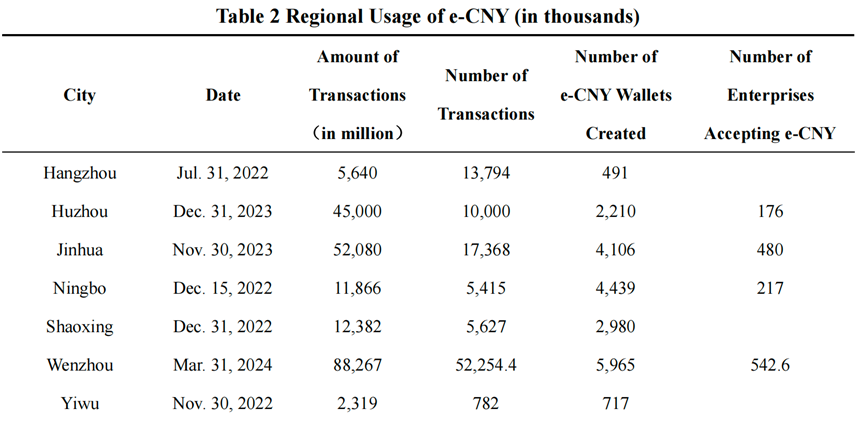

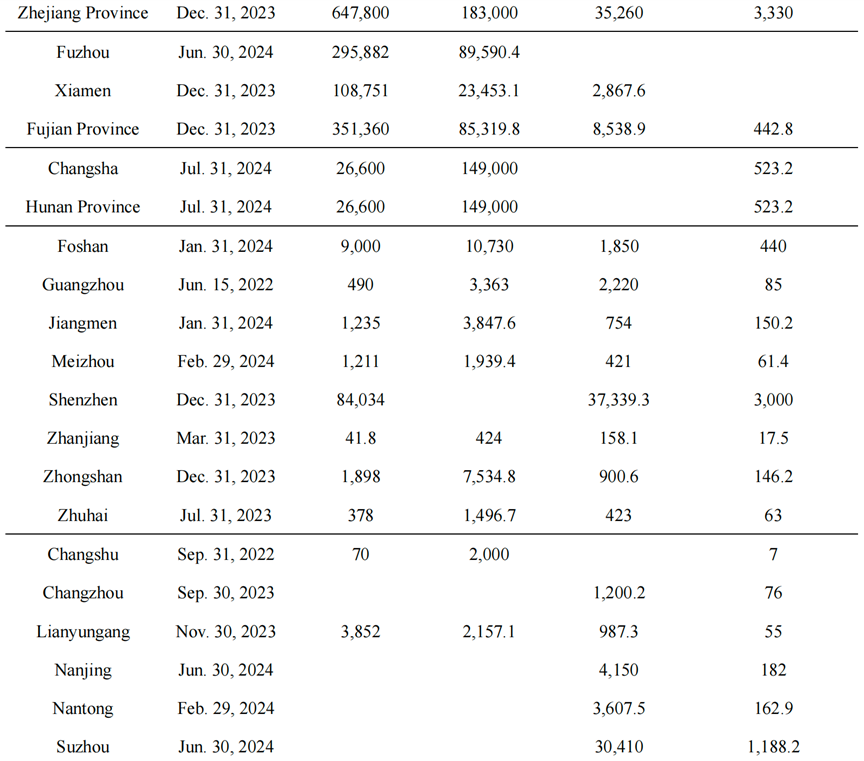

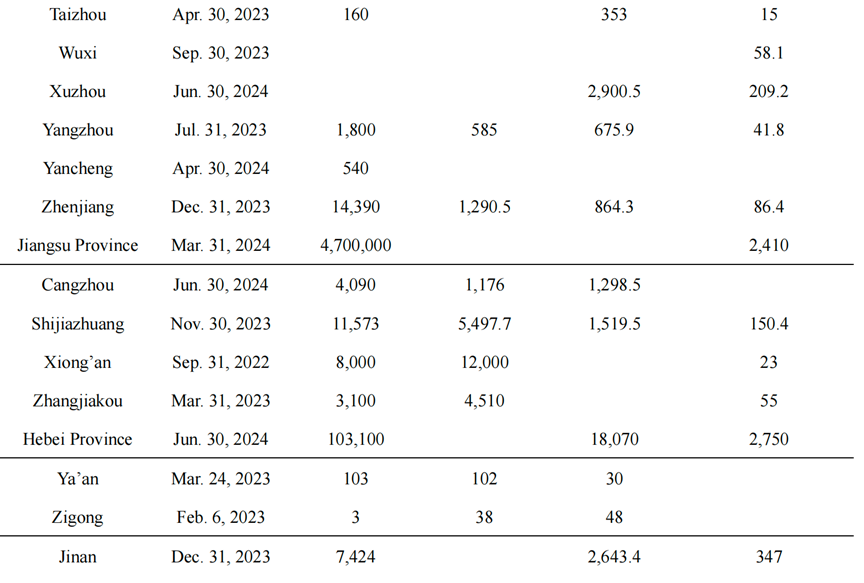

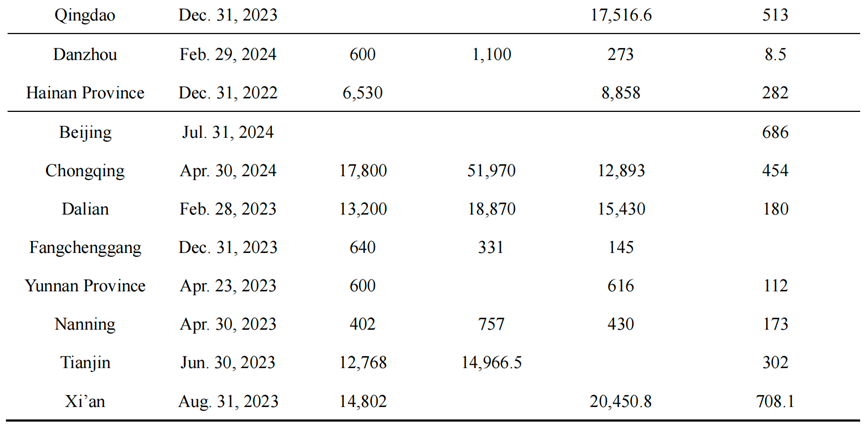

中国央行在数字货币领域走在前列,早在2014年便开始了相关研究。随后,在特定城市进行了四次数字人民币的试点发行。以深圳、苏州等城市为例,数字货币正逐渐融入民众日常生活,并在众多零售场景中广泛应用。随着试点范围的拓宽,参与人数和交易量也在持续增长。

学术定义与设计 /b>

库霍夫与诺恩在2018年将CBDC定义为一种更易于获取的电子形式中央银行货币,适用于零售交易,并且可能产生利息,其运作方式与普通中央银行货币有所区别。博尔多和莱文在2017年提出了三种CBDC设计方案,这些方案作为安全价值存储各有特点,对央行货币政策的效应也各不相同。这些学术成果为CBDC的进一步发展奠定了理论基础。

监管视角下的CBDC /b>

从监管者的视角出发,刘等人于2024年指出,若想中介型央行数字货币得以顺利实施,央行必须构建一个可持续的经济模式。监管在CBDC的成长过程中扮演着关键角色,只有妥善解决监管难题,才能确保其健康发展与稳定运行。央行还需思考如何在监管过程中实现创新与风险的平衡。

CBDC对银行系统影响 /b>

学术文献开始分析CBDC对货币政策和银行体系的影响。多数研究认为,数字货币的引入对银行体系有正面作用。然而,也有学者提出可能存在不利影响。Whited等人在2022年利用美国银行季度数据,研究了这一影响。在我国,数字人民币的推广同样会对银行体系产生变化。

数字人民币面临的挑战 /b>

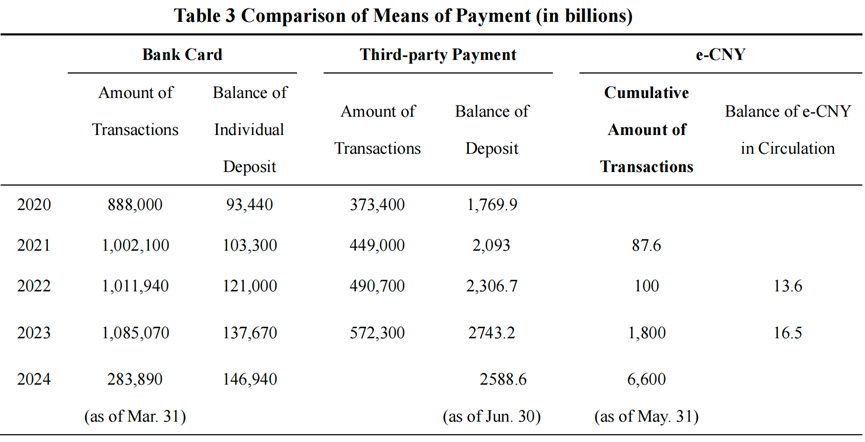

我国数字人民币尽管试点范围不断拓展,但遭遇了一定的困难。特别在低额交易领域,微信、支付宝等第三方电子支付手段已经非常普及,导致人们使用数字人民币的积极性不高。此外,相较于私人在线支付平台,数字人民币在监管方面风险较低,但这也削弱了它在网络支付领域的竞争力。政府推出的数字货币如何在众多支付手段中明确自己的位置,这是一个迫切需要解决的问题。

如今支付手段众多,大家觉得我国数字货币在支付领域能占多少比例?欢迎留言交流,同时记得点赞和转发这篇文章。